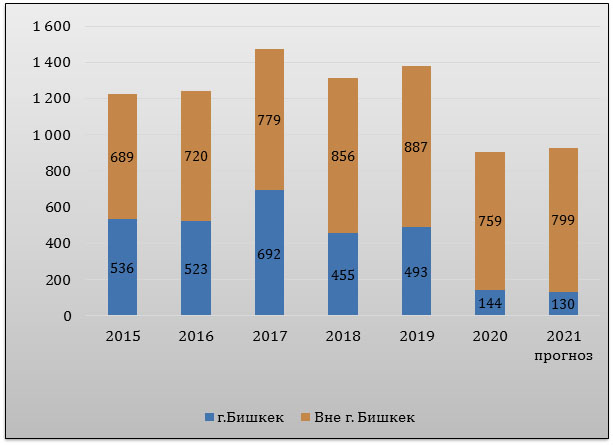

Жители Бишкека долгое время наблюдали строительный бум в столице. Темпы строительства в Бишкеке начиная с 2006 года стали стремительно опережать все другие территории страны по данному показателю. В 2017 году был достигнут пик в данном секторе: на долю Бишкека пришлось 47% всего жилья, сданного в эксплуатацию за год по всей стране. В тот год в столице было введено в эксплуатацию почти 700 тыс. квадратных метров жилых площадей. Впечатляющий показатель.

Однако, уже второй год подряд доля Бишкека на рынке жилого строительства колеблется на уровне 15% от общего объема вводимого по стране жилья.

На следующем графике это можно видеть наглядно.

Рисунок 1. Ввод в эксплуатацию жилых домов, тыс. кв.м.

При чем видно, что темпы ввода в эксплуатацию по всей стране еще далеки от восстановления после 2020 года, и если текущие темпы сохранятся, то по итогам 2021 года в эксплуатацию будет введен сопоставимый с прошлым годом объем новых площадей. И падение это произошло практически целиком за счет снижения активности в Бишкеке.

Падение объемов сдачи на других территориях республики не столь катастрофично: темпы ввода жилья за пределами Бишкека упали примерно на 10% ниже пиковых значений 2018-2019 годов, но все еще выше показателей предыдущих лет.

В Бишкеке же по итогам 2021 года ожидается объем ввода жилья на уровне квартального показателя прошлых лет.

Такое грандиозное торможение не могло произойти без наложения целого ряда факторов.

Во-первых, рынок жилья Бишкека долгое время двигался к насыщению, о котором мы писали в прошлых наших обзорах.

Во-вторых, строительная отрасль Бишкека оказалась более чувствительной к кадровым перестановкам на местах. Многие проекты «зависли» на стадии ввода в эксплуатацию из-за смены руководителей в государственных организациях, имеющих отношение к строительству.

В-третьих, именно в Бишкеке был сконцентрирован основной капитал строительного сектора, и теперь его обладатели стремятся сохранить нажитое, ожидая лучших времен и замедляя инвестирование в новые проекты, особенно на фоне значительного удорожания строительных материалов.

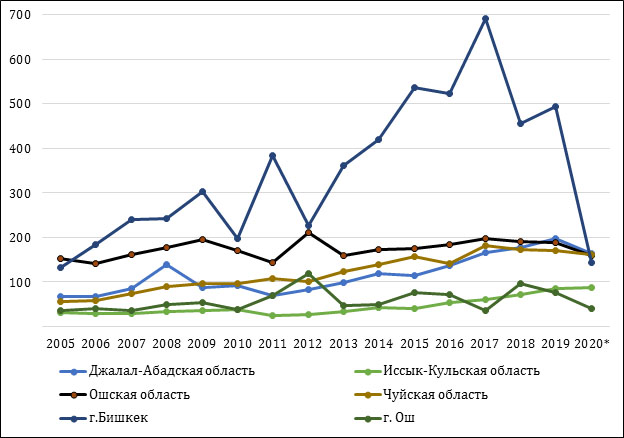

На следующем графике видно, насколько сильно строительный сектор столицы оторвался от других территорий страны за последние 10 лет. (Таласская, Баткенская и Нарынская области не отражены по причине низких показателей).

Рисунок 2. Ввод в эксплуатацию жилых домов по территории, тыс. кв.м.

Вернется ли Бишкек к былым темпам прироста жилья? Все зависит от длительности текущего застоя, высасывающего накопленные за долгие годы капиталы в данной отрасли.

Очевидно, что на ударные темпы пятилетки 2014-2019 годов столица в ближайшие годы не вернется, несмотря на большое число крупных проектов, находящихся в самом разгаре строительства. Сейчас девелоперы столкнулись с серьезным падением спроса на квартиры, а взлетевшие вдобавок цены на строительные материалы и не наладившаяся общая обстановка привели к тому, что новые проекты в столице практически не появляются уже больше года.

В условиях высоких цен на материалы драйвер роста возможен только со стороны спроса. Один из вариантов — ипотека. Низкие проценты по ипотеке сделают деньги более доступными для населения и повысят спрос на недвижимость.

Такие процессы давно наблюдаются в так называемых развитых странах. И теперь мы можем видеть как льготные программы ипотеки толкают цены вверх в России, сохраняя инвестиционную активность в отрасли. Инвесторы, несмотря на кризис, начинают новые проекты, потому что новые цены на недвижимость теперь уже покрывают более высокую себестоимость строительства.

В Кыргызстане ресурсов для масштабного стимулирования нет. Ожидать от программы «Мой дом 2021–2026» сколько-нибудь заметного изменения спроса в секторе не стоит. Стимул будет минимальным и только в дешевом сегменте.

Тем не менее, ожидать снижения цен, как ни парадоксально, тоже не стоит. Застройщики прекрасно понимают: то, что они построили, но еще не продали, теперь обойдется построить гораздо дороже. Цены на материалы выросли на 60-70%. Данные площади будут постепенно продаваться благодаря новым заманчивым акциям и все более гибким условиям бартера, и рассрочки.

Источник: Национальный статистический комитет КР