За последние 15 лет рынок квартир нашей столицы пережил все возможные циклы развития от резкого спада до молниеносного роста. Менялась структура рынка в связи со строительством нового жилья, менялось также и ценовое распределение по районам.

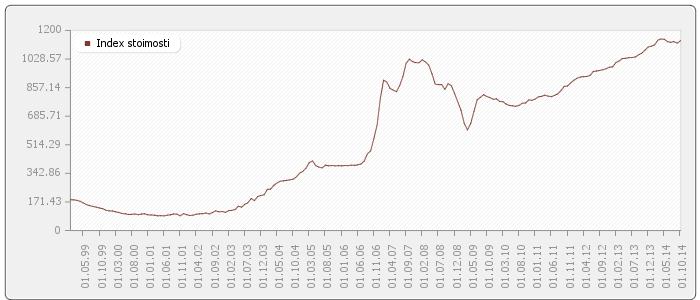

На графике, приведенном далее, отображается динамика рынка вторичного типового жилья г. Бишкек, начиная с 1999 года.

Рис 1

Динамика цен предложения на вторичном рынке квартир, долл. США/м2

По данным исследований кафедры «Математические методы и исследование операций в экономике» КРСУ

Как можно видеть из данного графика в период с 1999 года до середины 2000 года наблюдалось планомерное снижение цен предложения, сменившееся затем двухлетней стагнацией рынка с колебанием цены возле абсолютного минимума, сложившегося на уровне около 75 $/м2.

С середины 2002 года оживший рынок недвижимости уже через год вышел на уровень цен, сложившихся до начала падения, то есть около 180$/м2 и продолжил расти вплоть до революции марта 2005 г., после чего цены скорректировались и остановившись на среднем уровне 360$/м2 застыли на полтора года.

С осени 2006 г. вместе с бурным развитием кредитования, в том числе ипотеки, а также вслед за резким ростом в 2005 г. цен на недвижимость в России вторичный рынок квартир г. Бишкек взлетел на 250% в течение нескольких месяцев осени и достигнув на тот момент исторического максимума в размере 870$/м2. Затем, немного отступив в течение весны, рынок недвижимости вновь пошел вверх и уже к началу пробил исторический максимум, установив новый ценовой рекорд, продержавшийся следующие 5,5 лет – почти 1 020 $/м2.

Эксперты расходятся во мнении, называя причины столь бурного роста, а затем обвала рынка жилой недвижимости г. Бишкек, однако среди основных причин все-таки видится бурное развитие ипотечного кредитования и ипотеки в США, и следование данной политике другими странами, в том числе нашей, на фоне тесной связи капиталов и, порой, зависимости от иностранных капиталов нашей экономики.

Данное предположение подтверждается и тем, что рынок недвижимости г. Бишкек с (дата) сразу после пика конца 2007 г. стремительно пошел вниз вслед за ипотечным кризисом в США, который стал предвестником мирового кризиса, и на который сначала отреагировал рынок недвижимости России, а затем и Кыргызстана.

Таким образом, к маю 2009 г. рынок недвижимости г. Бишкек достиг локального дна на уровне около 580$/м2, за чем последовал длительный период коррекции, характеризовавшийся сначала резким подъемом, затем годичной рецессией, сменившейся плавным ростом, а затем и коррекцией с краткосрочной стабилизацией цен весной 2011 г. на уровне чуть более 780$/м2.

Необходимо отметить, что революционные события 2010 г. практически никак не оказали влияния на динамику рынка недвижимости, даже краткосрочно.

Можно сказать, что в начале лета 2011 г. рынок недвижимости г. Бишкек преодолел кризисные колебания, установившись на отметке около 780$/м2, и начался новый этап планомерного роста.

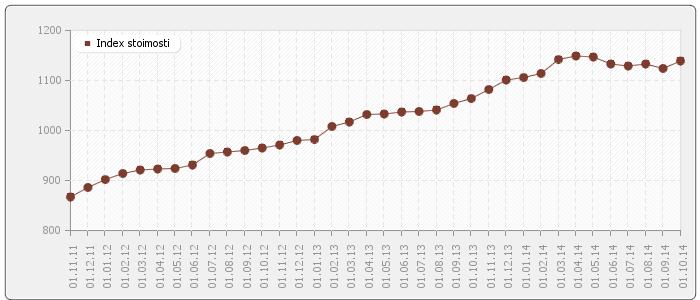

На рисунке далее представлена динамика вторичного рынка типовых квартир за последние 3 года.

Рис 2

Динамика цен предложения на вторичном рынке квартир, долл. США/м2

По данным исследований кафедры «Математические методы и исследование операций в экономике» КРСУ

Как видно из приведенного графика рост цен прекратился только к апрелю текущего года, достигнув 1 150$/м2. Это означает, что за 3 последних года средний рост цен на вторичном рынке составил почти 47,5%, что эквивалентно среднему ежегодному росту на 13,8%. Иными словами квадратный метр в этом периоде дорожал в среднем на 120$ ежегодно.

На сегодняшний день в данном секторе рынка недвижимости наблюдается рецессия без ожидания резких колебаний в ту или иную сторону. Однако надо не забывать, что на цены предложения на вторичном рынке давит растущее предложение на рыке первичном. Также необходимо отметить, что снижение цен на недвижимость на внутреннем рынке может быть результатом снижения цен на недвижимость в России, в частности в Москве, что, в свою очередь, вероятнее всего вызвано негативным влиянием введенных против России санкций.

Представленное далее исследование охватывает описанный выше период бурного роста и период продолжающейся полугодичной рецессии, имеющей место на рынке сегодня.

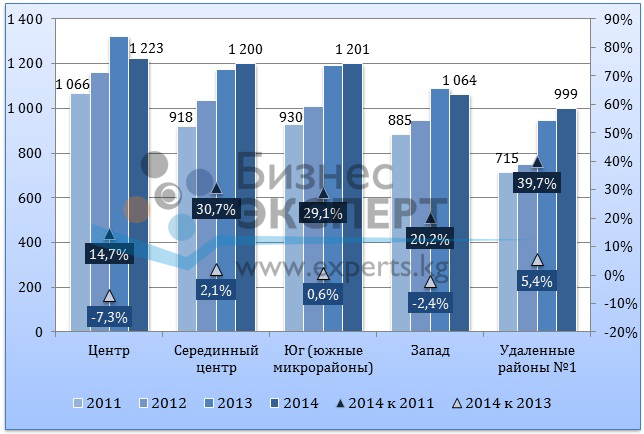

На рисунке далее приведена динамика цен предложения на вторичном рынке типовых квартир в разрезе районов города за период осень 2011 года – осень 2014 года. При проведении данного анализа город условно был разделен на следующие районы:

На рисунке далее можно видеть результаты данного анализа в динамике. Цены приведены по состоянию на осень соответствующего года.

Рис 3

Динамика цен предложения на вторичном рынке типовых квартир, $/м2 анализируемый период: осень 2011 года – осень 2014 года

Приведенный выше график демонстрирует общую тенденцию роста цен на вторичном рынке типовых квартир. Как видно из приведенного графика, за последние 3 года в относительном выражении большего всего выросли цены на окраинах города – на 39,7% по сравнению с ценами 2011 года. Наибольший рост в данном секторе города произошел в период с осени 2012 по осень 2013 г., когда цена предложения за год выросла с 750 до 950$/м2. Данный факт, на наш взгляд, объясняется активным строительством нескольких крупных автомобильных дорог, сделавших некогда непривлекательные районы более доступными в плане транспорта. Скорее всего, это также увеличило спрос и на квартиры южных микрорайонов, цены на которые в том же периоде (2012-2013 гг.) также показали рост выше среднего.

Цены предложения в удаленных районах больше всего выросли и за последний год — на 5,4%, и почти достигли 1 000 $/м2, несмотря на стагнацию или даже падение цен в других районах города. Лидером падения за минувший год являются цены в центре города, где квартиры подешевели, в среднем, более чем на 7%, откатившись почти до 1 220 $/м2 против 1 320 $/м2 осенью 2013 г. Что интересно, цены в срединном центре выросли, в среднем, на 2%, что находится в пределах статистической погрешности, но, по крайней мере, отсутствует отрицательный тренд.

Так или иначе, можно наблюдать тот факт, что средние цены в южных микрорайонах и срединном центре практически сравнялись со средней ценой в центре города, хотя еще в 2011 году квартиры в данных районах были дешевле в среднем на 15%. Все это произошло на фоне минимального за последние 3 года роста цен в центре в сравнении с другими районами – 14,7 % против роста 30,7% в срединном центре и 29,1% в южных микрорайонах.

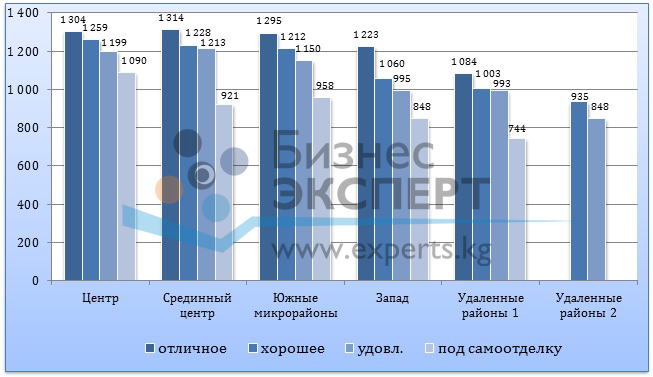

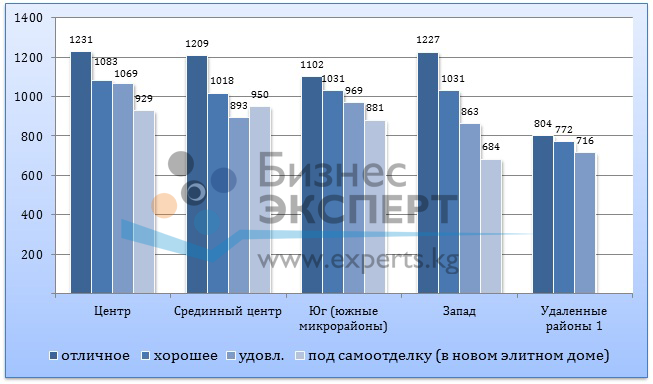

На рисунке далее приведено разбиение цен предложения на квартиры «по состоянию» в пределах каждого района. Для сравнения приведены также цены на элитные квартиры под самоотделку.

Условное деление выборки «по состоянию» осуществлялось следующим образом:

В данном анализе использовались только квартиры так называемой «элитной серии», то есть построенные по индивидуальным проектам с оригинальной планировкой.

На рисунке далее приведены результаты анализа в соответствии с описанным выше разбиением.

Можно видеть, что цены на квартиры в отличном состоянии в центре, срединном центре и в южной части города практически равны, цена предложения на такие квартиры колеблется около 1 300 $/м2.

Несмотря на тот факт, что цены предложения вторичного рынка в срединном центре и южных микрорайонах сравнялись с ценами квартир в центре, цены предложения первичного рынка (элитные квартиры «под самоотделку») в этих районах уступают значительно. Если в центре квартиры «под самоотделку» предлагаются, в среднем, по цене 1 090 $/м2, то в срединном центре средняя цена предложения составляет 921 $/м2, а в южных микрорайонах 958 $/м2. И это при том, что цены на квартиры вторичного рынка в данных районах сопоставимы. Судя по всему, этот разрыв вызван дефицитом новостроек в центре города, связанный с малым количеством доступных под застройку земельных участков и их дороговизной на фоне больших возможностей по застройке в других районах города.

Тем не менее, не может не настораживать слишком большая ценовая разница в срединном центре между квартирами вторичного рынка в удовлетворительном состоянии и элитными квартирами «под самоотделку». Конечно, нельзя забывать, что скидка с цены предложения при сделке на вторичном рынке больше, чем на первичном, где скидки на квартиры, предлагаемые застройщиком, невелики.

Но все же, сопоставимость цен в срединном центре на квартиры в удовлетворительном состоянии с ценами на квартиры в хорошем состоянии наводит на мысль, что квартиры в удовлетворительном состоянии в данном районе, в среднем, переоценены.

Примечательно, что в последнее время в удаленных районах г. Бишкек появилось и растет предложение первичного жилья.

Рис 4

Цена предложения на квартиры в зависимости от состояния по районам, $/м2 по состоянию на осень 2014 г.

Удивительными являются тенденции срединного центра: цена предложения на квартиры под самоотделку снизилась по отношению к ценам осени 2012 г. Произошло это на фоне существенного роста цен на квартиры вторичного рынка. Этот процесс можно объяснить высоким уровнем предложения первичного рынка во всех районах города.

На снижение стоимости первичного жилья в срединном центре могла оказать и растущая привлекательность южных микрорайонов, где цена на первичном рынке обогнала срединный центр на 37$/м2, хотя еще 2 года назад квадратный метр стоил здесь на 69$ меньше (см. рис.5).

Тем не менее, необъяснимым является тот факт, что цена предложения на квартиры вторичного рынка в срединном центре в удовлетворительном состоянии, в среднем, на 290$/м2 выше, чем за первичное жилье «под самоотделку» в данном районе, что возвращает нас к мысли о переоцененности квартир в удовлетворительном состоянии в данном районе, ведь еще в 2012 г. квартиры «под самоотделку» в данном секторе города стоили дороже типовых квартир в удовлетворительном состоянии (см. рис. 5).

Рис 5

Цена предложения на квартиры в зависимости от состояния по районам, $/м2 по состоянию на осень 2012 г. (справочно)

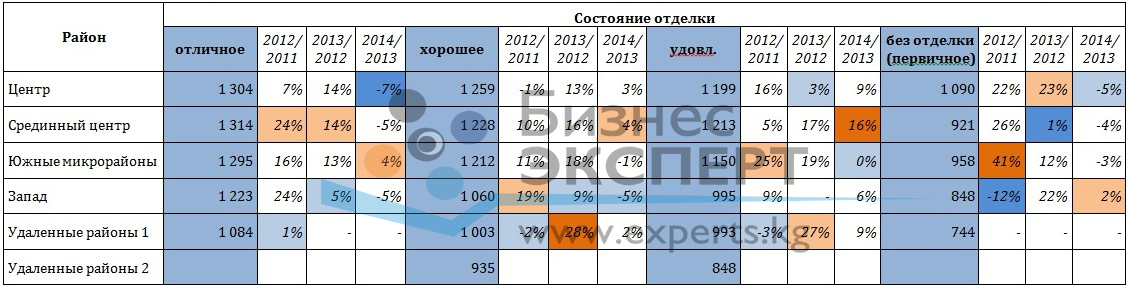

В таблице далее приводятся перекрестные данные по ценам в динамике в зависимости от района и состояния квартир. Данная таблица удобна для отслеживания рекордов и антирекордов рынка в пределах анализируемых групп.

Квартиры в отличном состоянии за период с осени 2013 по осень 2014 гг. больше всего выросли в южных микрорайонах – 4%, квартиры в хорошем состоянии больше всего подорожали в срединном центре – те же 4%. Абсолютный рекорд в рассматриваемом периоде принадлежит квартирам в удовлетворительном состоянии, расположенным в срединном центре города – 16%. Максимальный же рост цен на квартиры под самоотделку принадлежит району «Запад», но и здесь рост не превысил статистической погрешности на фоне стагнации данного сектора.

Абсолютный рекорд падения принадлежит квартирам в отличном состоянии, расположенным в центре города – -7%. В среднем на 5% подешевели квартиры в хорошем состоянии расположенные в западной части города, а это преимущественно мкрн. Джал, и квартиры «под самоотделку» в центре, ставившие рекорды роста в 2013 г.

Больше всего за этот период выросли цены предложения на квартиры сектора «Удаленные районы 1» как в хорошем, так и в удовлетворительном состоянии. Квартиры, попадающие под другое описание состояния, в данных районах в ранние периоды практически не встречались. Существенным ростом в этом периоде отметились также цены на квартиры под самоотделку в районах «Центр» и «Запад».

Минимальным ростом в рассматриваемом периоде отметились квартиры в удовлетворительном состоянии, расположенные в центре – только 3%. Не выросла цена в том периоде только на первичное жилье в срединном центре (+1%). Слабым ростом отметились также квартиры вторичного рынка «Запада» 5-9%.

Абсолютный рекорд роста за все рассматриваемые периоды принадлежит ценам на квартиры первичного рынка южных микрорайонов за период 2011-2012 гг., когда цены всего за год взлетели на 41%. Данные период также отметился высоким ростом цен на квартиры в отличном состоянии, расположенные в срединном центре и мкрн. Джал – 24%. В Джале также значительно подросла цена предложения на квартиры в хорошем состоянии – 19%. В удовлетворительном состоянии большего всего подорожали квартиры в южных микрорайонах.

Больше всего в том периоде обвалились цены на первичное жилье в мкрн. Джал, который в свое время одним из первых ознаменовал новый этап строительства многоквартирных жилых домов. Данный обвал цен тогда объяснялся расширением географии и вариантов на рынке первичного жилья.

Таб. 1

Цены предложения и цепные индексы прироста цен на квартиры в зависимости от района и состояния, $/м2

Интерпретация цвета ячеек

Таб. 2

Цены предложения и индексы прироста цен на квартиры в зависимости от района и состояния, $/м2 (цена за кв.м. указана по состоянию на осень 2014 г.)

Интерпретация цвета ячеек

В таблице 2 приведены индексы цен, показывающие, насколько текущие средние цены предложения отличаются от цен предложения, сложившихся на рынке в 2011, 2012 и 2013 г. Индекс прироста цен 2014 г. к 2013 году, приводившийся в Табл. 1, дублирован для наглядности.

Если рассматривать изменения на вторичном рынке, произошедшие за последние 2 года, то квартиры со всеми рассматриваемыми состояниями больше всего выросли в цене в секторе «Удаленные районы 1». В зависимости от состояния рост составил 30-39%.

Также существенным ростом за последние 2 года отметились квартиры в удовлетворительном состоянии, расположенные в срединном центре – целых 36%.

Не показали роста квартиры в отличном и хорошем состоянии, расположенные в районе «Запад», в то время как квартиры под самоотделку в данном районе выросли за 2 года на 24%. Также стагнация цен наблюдается по первичному жилью срединного центра — -3%.

Что интересно, квартиры в удовлетворительном состоянии более или менее существенно подорожали за последние 2 года во всех районах города.

Что же касается первичного жилья, то за рассматриваемый период больше всего подорожали квартиры в районе «Запад» — 24%, следом идет район «Центр» — 17%. Цены в южных микрорайоннах выросли незначительно по отношению к 2012 г. – всего на 9%, что связано с тем, что в 2012 г. цены уже вышли на довольно высокий уровень, совершив скачок по отношению к 2011 г. на целые 41% (Табл.1). Антирекорд по изменению цен на первичном рынке принадлежит срединному центру — -3%. Это может объясняться тем, что покупатели стали предпочитать южные микрорайоны срединному центру.

Рассмотрим изменения на рынке, произошедшие за последние 3 года, то есть отношение сегодняшнего уровня цен к ценам уже 2011 г.

Абсолютный рекорд прироста принадлежит квартирам первичного рынка, расположенным в южных микрорайонах. Несмотря на то, что рост цен на квартиры в данном районе замедлился и даже показал отрицательную динамику в текущем году, прирост цен за последние 3 года составляет 53%,

Что примечательно, квартиры в удовлетворительном состоянии, расположенные в данном секторе города, находятся на втором месте по приросту цен за 3 года – 48%.

Что же касается первичного рынка, то за последние 3 года произошли неравномерные изменения в данном секторе. Меньше всего подорожали квартиры «Запада» — всего на 9%, хотя за последние 2 года квартиры первичного рынка выросли здесь наиболее существенно – на 24%, при среднем росте по городу менее 12%. В табл.1 можно видеть причину таких скачков: в период 2011-2012 гг. цены в данном районе просели на 12%, потому и рост по отношению к 2012 г. выглядит существенным, а по отношению к 2013 г. едва заметен.

Очень заметный рост цен на квартиры первичного рынка произошел и в центре города, где относительный прирост составил 43%. В срединном центре цены выросли умеренно – на 22% за 3 года.

На вторичном рынке изменения более однородные и в глаза бросаются не столько рекорды роста, не разительно отличающиеся от средних значений, сколько самые низкие значения прироста. Меньше всего выросла цена предложения на квартиры в отличном и хорошем состоянии, расположенные в центре города, где прирост за 3 года не превысил и 15%.

В остальном мы уже отмечали существенный рост цен на квартиры в удовлетворительном состоянии, расположенные в южных микрорайонах. Можно также отметить существенный прирост цен за последние 3 года на квартиры в удовлетворительном состоянии, расположенные в срединном центре. Основной вклад в данный прирост привнесен в последние 2 года и, как мы уже отмечали в данном исследовании, цена предложения на данную категорию в данном районе, скорее всего, завышена, возможно, ввиду того, что собственники данных квартир в большинстве своем по каким-то причинам еще не среагировали на последние изменения на рынке.

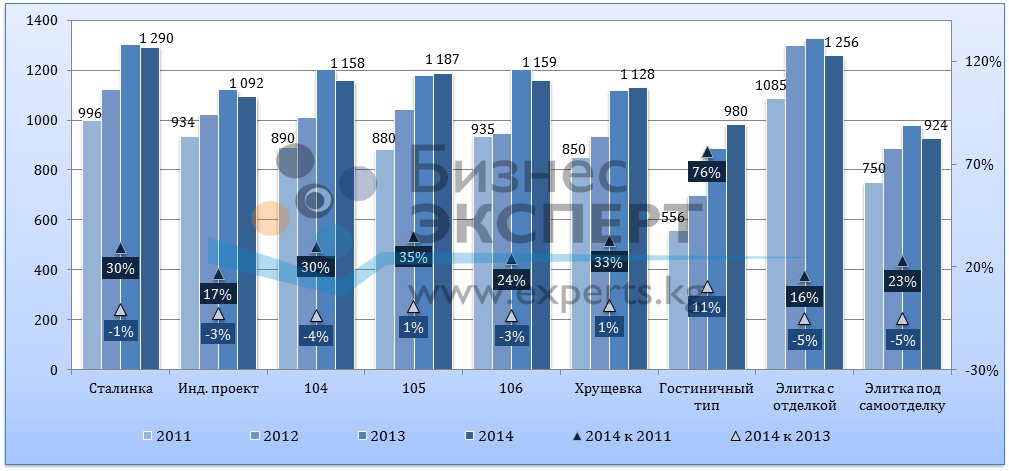

На следующем графике представлена динамика цен предложения на рынке квартир с разбивкой по типам и сериям. На данном графике приведены также результаты анализа первичного рынка квартир под самоотделку, так называемой элитной серии. Для сравнения представлены также цены предложения на элитные квартиры как первичного рынка, так и вторичного рынка с выполненными объемами отделочных работ.

Максимальный рост цен предложения за период с осени 2011 по осень 2014 г. продемонстрировали квартиры гостиничного типа. Это квартиры малой площади, зачастую 14-18 кв.м., поэтому, несмотря на такой колоссальный рост с 556 $/м2 в 2011 г. до 980 $/м2 в 2014 г., они остаются одним из наиболее доступных видов недвижимости в г. Бишкек.

В среднем же ежегодный темп прироста на типовые квартиры вторичного рынка за анализируемый период составил 8-11,5%. Квартиры индивидуальной планировки росли меньше – в среднем на 5,5% в год, однако разнообразие проектов квартир данного типа не позволяет сделать конструктивных выводов о меняющихся потребительских предпочтениях.

Что же касается изменений на рынке за прошедший год, то и в данном периоде рекорды роста за ценами предложения на квартиры гостиничного типа – 11%, и это на фоне общей стагнации рынка, когда цены на все серии или падают или не превышают размеров статистической погрешности.

Таким образом, по вторичному рынку типовых квартир в разрезе типов и серий также наблюдаются стагнационные процессы. Исключением являются только квартиры гостиничного типа.

Таб. 6

Динамика цен предложения на квартиры по сериям, долл. США/м2

Что же касается так называемого элитного жилья, то за весь анализируемый период квартиры под самоотделку выросли на 23% с 750 до 924 $/м2, а элитные квартиры с отделкой только на 16% с 1 085 до 1 256 $/м2, прирост в абсолютных величинах практически одинаков – чуть более 170 $/м2. А вот за прошедший год цена и на те и на эти квартиры в относительном выражении снизилась одинаково – на 5%, что, между прочим, является рекордным снижением среди всех типов квартир за прошедший год.

Очевидно, что динамика цен на отделанные и неотделанные элитные квартиры коррелирована. Если рекордное падение цен на квартиры под самоотделку можно объяснить растущей конкуренцией среди застройщиков, то цена на отделанные квартиры идет вниз вслед за ценой на неотделанные квартиры, так как потенциальный покупатель не будет переплачивать за стоимость ремонта уже отделанной квартиры.

Итак, стоимость элитных квартир под самоотделку напрямую влияет на стоимость элитного жилья с отделкой и, как следствие, не может хотя бы косвенно влиять на цены типового жилья.

Таким образом, вполне возможно, что основные причины ценовой стагнации всего рынка зародились именно здесь в результате быстрорастущего предложения квартир под самоотделку, когда в результате постепенного насыщения рынка застройщики вынуждены снижать цены.

В результате данных тенденций застройщики получают меньше прибыли и только эффективные и крупные компании-застройщики, которых устраивает данная рентабельность, остаются на рынке. Более того, остающиеся на рыке компании получают в данной ситуации дивиденды в виде снижающейся конкуренции со стороны компаний-однодневок. Этим и объясняется рост в последнее время введенных в эксплуатацию площадей на фоне сократившегося на рынке числа строительных компаний.

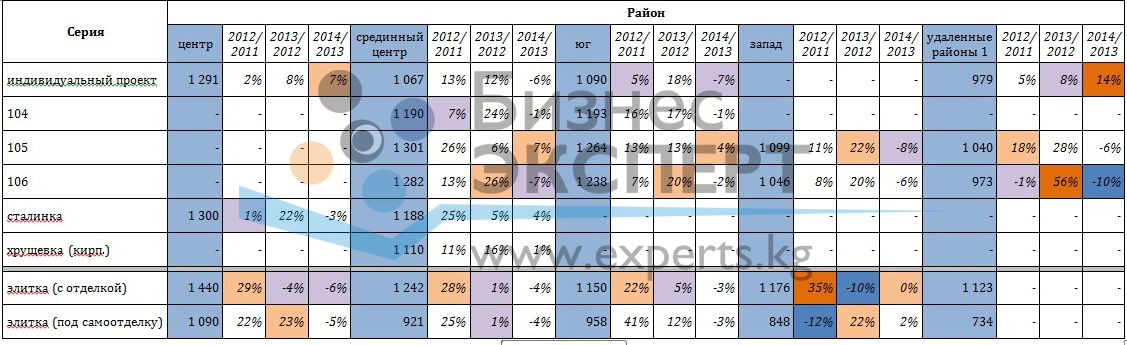

В Таблице 3 приведены данные по средним ценам предложения за квадратный метр в зависимости от типа квартиры и района расположения. Также приведены ежегодные цепные индексы прироста по каждому типу квартир в пределах каждого анализируемого сектора города.

Для начала проанализируем динамику цен на типовые квартиры и индивидуальные квартиры старых годов постройки.

Активнее всего росли цены на квартиры 105-серии и сталинки, расположенные в срединном центре. В то же время квартиры 104 серии, расположенные в том же районе, выросли всего на 7%. Другие квартиры в данном районе показали рост в, близкий к средней тенденции.

В южной же части города квартиры 104 серии напротив выросли в цене наиболее заметно – на 16%, квартиры 105 серии в данном районе выросли на 13%.

В западной же части города, представленной в основном квартирами 105 и 106 серии, цены подросли на 11% и 8% соответственно.

Что же касается элитного жилья, то цены на него росли в данном периоде куда более активно. Особенно выделяются уже рассмотренные ранее квартиры под самоотделку, расположенные в южной части города, цена предложения на которые за год взлетела на 41%.

Динамика же цен на элитное жилье в западной части города заслуживает отдельного внимания. На фоне повсеместно растущих в период «осень 2011 г. – осень 2012 г.» цен и рекорда роста, продемонстрированного элитками с отделкой в западной части города, квартиры под самоотделку, расположенные здесь же, подешевели на 12%. Затем, в период «осень 2012 г. – осень 2013 г.» элитки под самоотделку подскочили на 22%, а элитки с отделкой в том же районе подешевели на 10%. Колебания около 0% в период «осень 2013 г. – осень 2014 г.» говорят о том, что рынок элитного жилья в данном районе наконец устоялся.

Данная изменчивость, на наш взгляд, вызвана первоначальной переоценкой инвестиционной привлекательности данного района, что повлекло за собой обвал цен, рост же цен на отделанные элитные квартиры в том же периоде объясняется инерционными ожиданиями продавцов, которые среагировали на обвал только в следующем периоде.

Активнее всего в цене росли уже квартиры 106 серии, причем во всех районах, где они представлены. Но наибольший рост цены предложения на данную серию квартир был отмечен в данном периоде в удаленных районах города, где цена всего за год взлетела на 56%. Примечательно, что в данном секторе города примерно на столько же к осени 2013 г. подорожали квартиры и 105 серии, но поэтапно, в течение 2-х лет.

На 22% подорожали сталинки в центре, видимо, вслед за ростом цен на данные квартиры в срединном центре в предыдущем периоде.

Что же касается элитного жилья, то после бурного роста цен в предыдущем периоде, в периоде рассматриваемом цены росли столь же активно только на квартиры под самоотделку, и только в центре и западной части города (22-23%). На 12% выросли цены предложения на элитные квартиры под самоотделку в южных микрорайонах. Остальные же квартиры элитного сектора либо слабо росли в цене, либо вовсе подешевели. Причем это преимущественно касается элитных квартир с отделкой. Квартиры под самоотделку в рассматриваемом периоде не подорожали только в срединном центре.

Таким образом, можно сделать вывод, что предвестниками текущего ценового застоя стали отделанные квартиры вторичного рынка так называемого элитного типа.

Рынок вошел в фазу ценового застоя, который коснулся практически всех типов квартир и всех районов города.

На вторичном рынке типового жилья спад больше всего коснулся квартир 106 серии, расположенных в удаленных районах города, где цена предложения упала в среднем на 10%. Но квартиры индивидуальной планировки, расположенные в данном районе, напротив, показали наиболее существенный прирост за прошедший период — 14%. Это может быть связано с недооценкой данных квартир в данном районе в предыдущие годы, когда цена росла темпами ниже средних.

На рынке элитного жилья, как первичного под самоотделку, так и вторичного с отделкой, наблюдается застой цены в пределах статистической погрешности или ее спад, достигающий в центре города 5-6%.

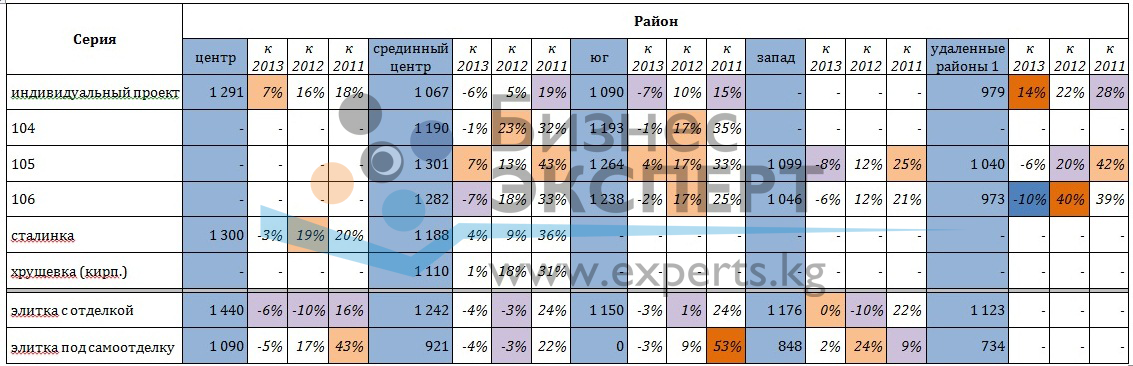

В таблице 4 приведены индексы цен, показывающие насколько текущие средние цены предложения отличаются от цен предложения, сложившихся на рынке в 2011, 2012 и 2013 г. Индекс прироста цен 2014 г. к 2013 году, приводившийся в Табл. 3 дублирован для наглядности.

На вторичном рынке типового жилья за рассматриваемый период цены изменились более или менее равномерно, показав средний прирост в диапазоне 12-18%. Значительно превысили средние темпы роста цены на квартиры 106 серии в удаленных районах города, взлетев на 40% за 2 года.

Таб. 3

Цены предложения и индексы прироста цен на квартиры в зависимости от серии и района, $/м2 (цена за кв.м. указана по состоянию на осень 2014 г.)

Интерпретация цвета ячеек

Таб. 4

Цены предложения и индексы прироста цен на квартиры в зависимости от серии и района, $/м2 (цена за кв.м. указана по состоянию на осень 2014 г.)

Интерпретация цвета ячеек

На рынке элитного жилья за рассматриваемый период сложилась неоднородная картина. В срединном центре цены на элитные квартиры снизились на 3%. В южных микрорайонах на 9% выросли цены на квартиры под самоотделку, в то время как цены на отделанные квартиры не изменились. В центре и западной части города, элитные квартиры под самоотделку выросли за 2 года еще более существенно: на 17% и 24% соответственно, в то время как цены на квартиры с отделкой и там и там откатились на 10%.

Рассмотрим индексы прироста цен за более длительный период – 3 года.

На вторичном рынке типового жилья больше всего подорожали квартиры 105 серии, расположенные в срединном центре и удаленных районах – 43% и 42% соответственно.

Практически во всех районах города меньше всего подорожали квартиры индивидуального типа.

На рынке элитного жилья больше всего подорожали квартиры под самоотделку, расположенные в центре города (+43%) и южных микрорайонах (+53%). Менее всего подорожали квартиры под самоотделку в западной части города – всего 9% за 3 года.

Элитные квартиры с отделкой показали умеренный прирост, но меньше всего за 3 года цены предложения поднялись в центре – 16%.

Предыдущие исследования:

Анализ рынка жилой недвижимости (квартир) г. Бишкек по состоянию на осень 2012 года

Анализ рынка квартир г. Бишкек по состоянию на осень 2011 года

© Copyright 2010-2026

Центр Независимой Оценки и Аналитики «Бизнес-Эксперт».

All Rights Reserved.