Что происходит с ценами на жилую недвижимость? Каковы наблюдаемые тенденции сегодня и есть ли предпосылки для разворота рынка в сторону роста?

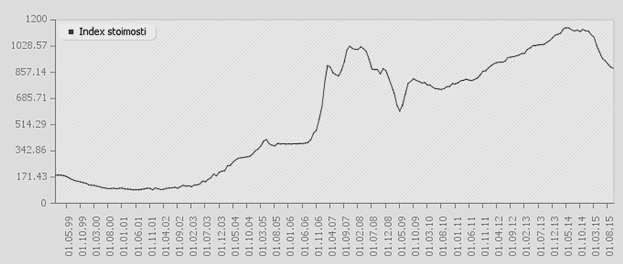

Для начала посмотрим на результаты анализа вторичного рынка квартир, регулярно проводимого кафедрой «Математические методы и исследование операций в экономике» Кыргызско-Российского Славянского университета. Данная информация уникальна тем, что позволяет проследить общие тенденции на рынке жилой недвижимости с 1999 года. (Рис. 1)

Рис 1. Динамика цен предложения на вторичном рынке квартир с 1999 года, долл. США/м2 [1]

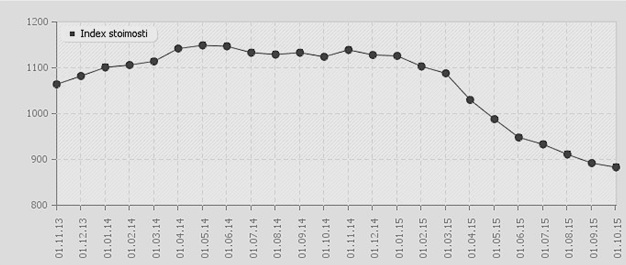

Как видно на заключительном отрезке данного графика, рынок находится в стадии снижения стоимости, выраженной в долларовом эквиваленте. На Рисунке 2 приведена динамика цен за последние 2 года, чтобы можно было более наглядно разглядеть динамику цен последних месяцев на данном рынке.Остановимся на последнем отрезке данного графика и изучим более подробно внутренние изменения на данном этапе.

Рис 2. Динамика цен предложения на вторичном рынке квартир за последние два года, долл. США/м2 [2]

С лета 2015 года уже не наблюдаются такие темпы падения, однако, рынок продолжает идти вниз и по состоянию на 01 октября 2015 года средняя цена предложения за 1 квадратный метр жилья на вторичном рынке составляет уже 870$ против 1 120$ в начале года.Как видно из приведенного графика, рост цен, прекратившийся в мае 2014 г., достигнув отметки в 1 150$ за 1 квадратный метр жилья, сменился едва заметным снижением. А вот с наступлением 2015 года цены в долларовом эквиваленте пошли вниз более заметно. Весной темпы снижения цены предложения были максимальными – квартиры дешевели на 4-7% в месяц.

Почему цена снижается? Рост курса доллара США снижает покупательскую способность населения, что, в свою очередь, заставляет корректироваться долларовые цены. Низкий курс рубля также давит на наш внутренний рынок. Более того, делает он это с двух сторон. Во-первых, в пересчете на доллары заметно снизились доходы наших мигрантов, работающих на территории Российской Федерации, а, во-вторых, резко упавшие цены на рынке недвижимости России обратили на себя взоры некоторых потенциальных покупателей.

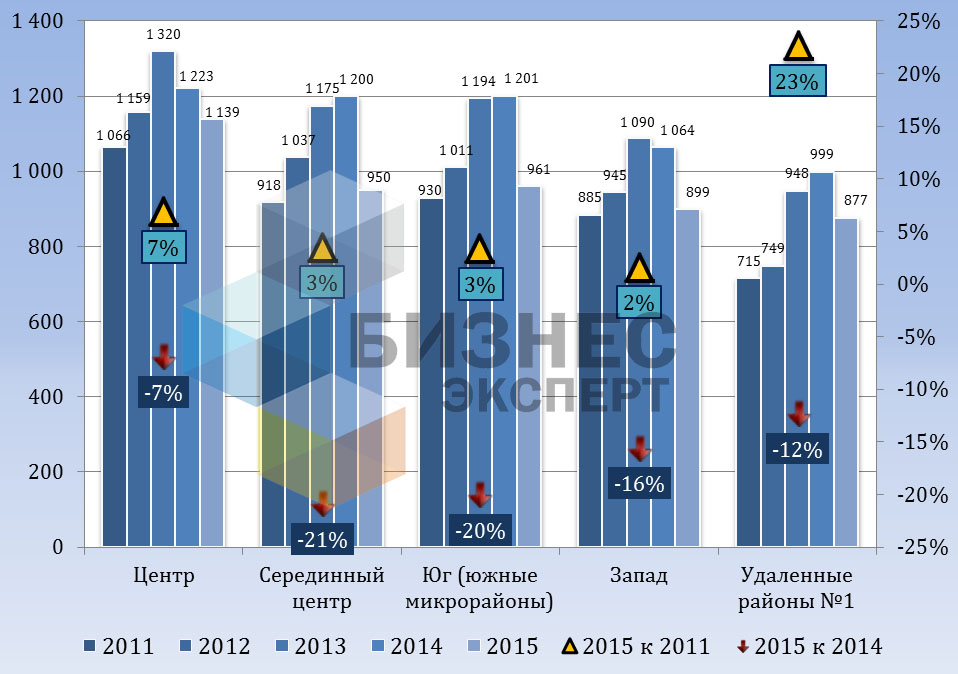

Посмотрим, как изменились цены в разрезе местоположения и типов жилья за последние годы.

При проведении данного анализа город был условно разделен на следующие районы:

Рис. 3 Динамика цен предложения на вторичном рынке типовых квартир, $/м2

анализируемый период: сентябрь 2011 года – сентябрь 2015 года

На данном графике видно, что за истекший год цены упали во всех районах города. Меньше всего откатились цены в центре города. Но нельзя не отметить, что квартиры, расположенные в центре, начали дешеветь еще 2 года назад. Тогда это объяснялось строительством новых и ремонтом старых дорог в городе и, как следствие, «расползанием» вширь центра деловой активности столицы.

Больше всего за последний год подешевели квартиры, расположенные в срединном центре и южных микрорайонах. Всего за год квадратный метр в этих районах подешевел в среднем на 250$ и 240$ соответственно. К слову, квадратный метр квартир в центре города даже с учетом двухлетнего снижения потерял только 181$. Примерно также за 2 года подешевели и квартиры в западной части города – минус 191$ за 1 квадратный метр жилья.

Чуть более устойчивы цены на квартиры, расположенные на окраинах города. Напомним, что в 2012-2013 годах цены на квартиры в данном секторе взлетели, значительно опережая средний рост цен по городу. Произошло это, в первую очередь, благодаря строительству Южной магистрали и реконструкции улицы Анкара, сделавшими удаленные районы более доступными с точки зрения транспортной доступности. Сегодня квадратный метр жилья в данном секторе имеет самую низкую цену в городе, а в кризис, как известно, более дешевые товары более ликвидны, поэтому-то квартиры в удаленных районах хоть и дешевеют, но делают это медленнее по сравнению с квартирами в других районах города.

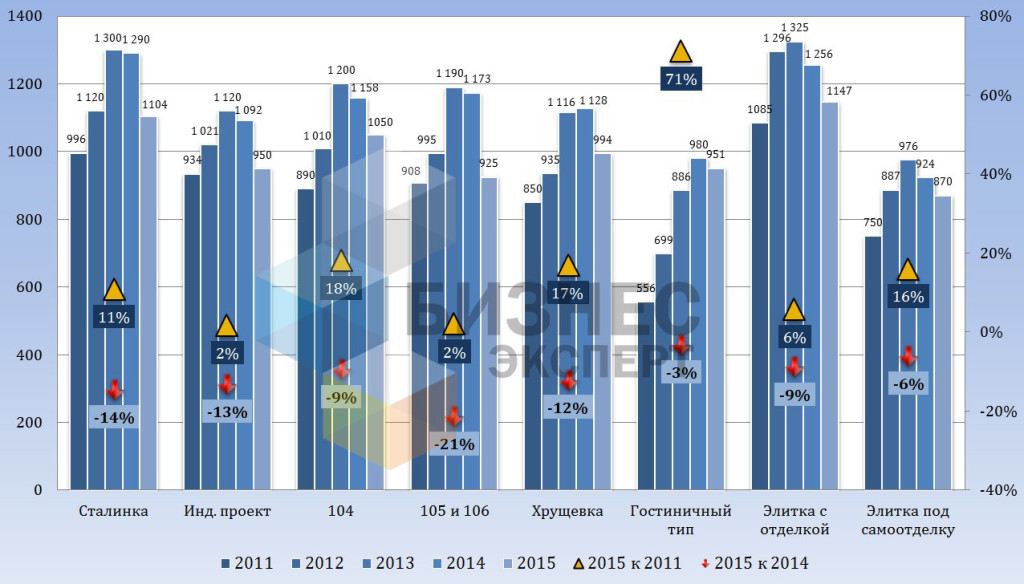

На следующем графике (рис. 4) представлена динамика цен предложения на рынке квартир с разбивкой по типам и сериям. На данном графике приведены также результаты анализа рынка квартир так называемой «элитной серии». Представлены цены предложения на элитные квартиры как первичного рынка «под самоотделку», так и вторичного рынка с выполненной отделкой.

Рис. 4 Динамика цен предложения на квартиры по сериям, долл. США/м2

Интересным является тот факт, что сильнее всего снизились цены на квартиры 105/106 серии, внеся основной вклад в падение цен на рынке жилья. Только за год квадратный метр данной серии подешевел по городу, в среднем, на 21%. Произошло это в результате резко возросшего предложения на первичном рынке. Пострадали, в первую очередь, квартиры именно данной серии потому, что за те же деньги, требуемые для покупки данной квартиры, покупатели просто-напросто предпочитают приобретать квартиры в новом доме. Квартиры 105 и 106 серий имеют большую площадь в сравнении с квартирами других типовых серий в «старых домах», что отражается на их высокой стоимости по сравнению с более дешевыми типовыми квартирами меньшей площади.

Доказательством тому служит не такое большое снижение цены на квартиры 104 серии (-9%). Данные квартиры имеют небольшую площадь, а потому стоят дешевле и остаются более ликвидными. Ярким примером того, что в кризис малые площади остаются более востребованными, являются квартиры гостиничного типа. На фоне всеобщего снижения цен квартиры данного сегмента подешевели всего на 3%. И это при текущем курсе доллара! А если сравнить с ценами 2011 года, то выяснится, что за 4 года квартиры данного типа подорожали на 71%.

Говоря о первичном рынке квартир, необходимо отметить, что данный сегмент первым начал реагировать на кризисные явления и начал снижать цены. Только спустя год цены на вторичном рынке пошли вниз. На начало октября 2015 г. средняя цена предложения квадратного метра «под самоотделку» в новом, сданном в эксплуатацию доме, составляет 860 долларов за 1 квадратный метр.

Рынок жилой недвижимости еще не достиг своего дна. Падение цен замедлилось, но число совершаемых сделок не растет, активность на рынке крайне низкая. Надо понимать, что ситуация на первичном и вторичном рынках отличается. Первичный рынок способен в будущем снизить долларовые цены, так как затраты застройщик несет в национальной валюте. Стоимость труда не возросла. Арматура существенно подешевела с падением курса рубля. Другие материалы также особо не подорожали, так как тому, что завозилось из дальнего зарубежья и покупалось за доллары, все чаще находят замену на территории Российской Федерации или Казахстана. Но это все касается новых объектов, начатых в текущем году, а таких объектов, увы, крайне мало, и повлиять на весь сектор они не могут. Чего же ждут крупные застройщики? Видимо, более прогнозируемой ситуации на рынке.

Что же касается вторичного рынка, то цены в данном сегменте корректируются сегодня с оглядкой на рынок первичный. Думаю, квартиры 105/106 серии уже никогда не будут самыми дорогими в пересчете на 1 квадратный метр. Квартиры 104 серии и хрущевки всегда будут чуть более ликвидными на фоне другого типового жилья в виду своей малой площади. Что касается цен, то снижение в ближайшие месяцы, вероятнее всего, продолжится, так как число сделок по-прежнему падает в то время, как предложение квартир продолжает нарастать.

[1] Кафедра «Математические методы и исследование операций в экономике», Кыргызско-Российский Славянский университет

[2] Кафедра «Математические методы и исследование операций в экономике», Кыргызско-Российский Славянский университет

Предыдущие исследования:

Анализ рынка квартир г. Бишкек по состоянию на осень 2014 года

Анализ рынка жилой недвижимости (квартир) г. Бишкек по состоянию на осень 2012 года

Анализ рынка квартир г. Бишкек по состоянию на осень 2011 года

© Copyright 2010-2026

Центр Независимой Оценки и Аналитики «Бизнес-Эксперт».

All Rights Reserved.